千亿家电巨头,掉队了吗

在热闹的互联网舆论中,近日,海尔也公布了2024年年报。

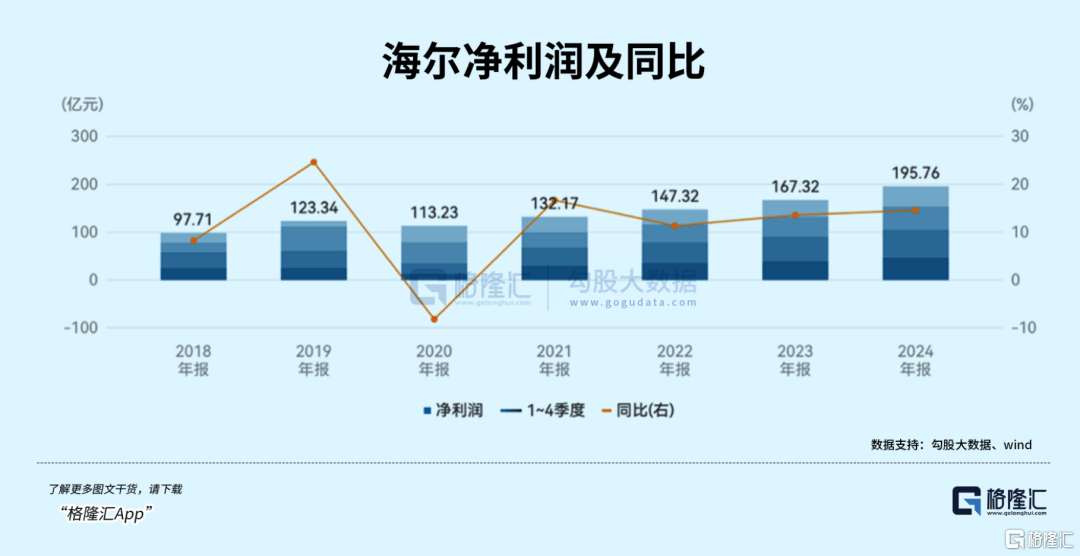

年报显示,2024年,海尔智家实现营业收入2859.81亿元,同比增长4.29%;归母净利润187.41亿元,同比增长12.92%。

从业绩表现看,海尔智家营业收入与净利润均创出历史新高,却难以掩饰,营收增速的下滑,甚至略低于中国家电行业6.4%的整体增速。

在“家电三巨头”中,相比美的遥遥领先的营收、格力遥遥领先的话题度,海尔的地位,也略显尴尬。

比营收,海尔和格力都远远落后于美的,比盈利,海尔也比不过营收规模不如自己的格力。

流量袭来又退去,对于海尔这头大象而言,舞出新的舞步并不容易。

01

自房地产行业走入下行周期以来,家电行业也一直承压。

然而,随着2024年8月份以来国家家电以旧换新政策逐渐落地,家电行业逐步走出阴霾。

根据奥维云网推总数据,2024年中国家电全品类零售额9071亿,同比增长6.4%。

2024年,海尔归母净利润增速达12.92%,远超营收,毛利率也提升0.3个百分点至27.8%,经营活动现金流净额达265.43亿元,均印证了其盈利能力的优化。

而在三个家电龙头中,海尔智家的全球化最早也最坚决。自2014年起,海尔智家的全球化就明显提速。

无论从高端业务还是海外业务来看,海尔几乎没有太明显的短板,但这两大业务的发展也同样面临挑战。

卡萨帝的高增长建立在高研发投入基础上。

2024年,海尔智家并购开利商用制冷、控股新时达等动作,可见其野心,但同样也付出巨大。

不仅如此,高端市场对技术迭代速度的要求极高,卡萨帝的技术此前又多次遭遇诟病。

曾有消费者对比,海尔售价7000元左右的普通冰箱,在食物保鲜效果上与采用声称MSA控氧保鲜技术的卡萨帝冰箱差距不大。

而在全球市场,卡萨帝认可度也相对较低。

对比国内的攻城略地,在轨迹上,卡萨帝的品牌知名度显然不及国际老牌家电品牌,如博世、西门子等品牌。

如果海尔对于AI、物联网等创新的投入未能达到预期目标,卡萨帝的优势也将被稀释。

而从海外业务来看,尽管海尔的海外收入增速亮眼,但2024年财务费用同比增加2.3亿元,财务费用率同比上升0.2个百分点,主要因素就是因为加息导致的利息支出增加。

欧洲市场虽目标利润率0.5%至1%,但尚未实现稳定盈利。

叠加上海尔投入的新兴市场如东南亚等政治经济波动频繁,海外盈利也面临波动的风险。

海尔在海外市场主要依靠收购当地品牌,如美国通用家电业务、新西兰 Fisher& Paykel 业务、意大利 Candy 公司等来实现市场拓展。

相较之下,美的通过本土化制造与供应链优化,海外毛利率常年维持在25%以上,海尔智家需进一步降本增效以巩固优势。

除了自身发展的挑战,海尔还要面临同行友商的竞争。

IDC预测,2025年中国智能家居市场出货量将达到2.81亿台,同比增长7.8%。

作为早期入局者,海尔智家虽已构建覆盖全屋家电的生态系统,但对比鸿蒙智家接入设备超4.5亿的华为和生态设备超亿的小米,海尔的生态相对落后。

在设备互联上,海尔智能家居APP设备掉线率高于行业平均水平,对比鸿蒙智家的分布式技术存在一定差距。

在生态开放性上,海尔智家接入第三方品牌相对较少,相比小米生态链超400家的企业,华为鸿蒙智联超3000款的认证产品,导致其智能场景覆盖率较同业较低。

当青岛海尔改名海尔智家以来,智能家居早已成为海尔在家电领域的终极目标之一,但对比同行,海尔或许仍有许多需要改进之处。

最近借着和雷军的同框,海尔CEO周云杰,也乘上了流量的东风,20天内,登上了20个热搜。

在此机遇之下,海尔“听劝”推出三桶洗衣机,一时间成为爆款,预售迅速突破8万台。

此次流量来袭,能否成为海尔智家新的发力点?

02

除了稳坐钓鱼台的美的之外,难以否认的是,现如今的家电之争,某种程度已经成为了公司掌舵人的魅力之争。

无论是将格力几乎打造成个人IP的董明珠,还是“带货”能力一流的雷军,都无不显示出在互联网时代,企业营销新的方法论。

尽管这次周云杰以低调出圈,但在此之前,海尔并不低调。

1985年,当时还叫青岛电冰箱总厂的海尔,就因为张瑞敏怒砸76台电冰箱,直接砸出了海尔的名声。

而此后,海尔推出的“海尔兄弟”系列动画,又再次成为海尔品牌的最佳广告之一,成为80后90后的童年回忆。

但在周云杰接任CEO之后,海尔逐渐转向低调。

这次周云杰顺利出圈,社交媒体账号迅速涨粉122万,首条视频获赞近10万,甚至带动海尔高管一齐出道,实则是传统制造业向数字经济时代进军,迈入流量之争的举动之一。

某种程度上看,海尔正在和小米进行对垒。

在小米打造手机、汽车和家居的生态闭环之时,海尔也在通过收购布局智慧家庭、大健康与汽车后市场,如收购汽车之家等,开展属于自己的崭新道路。

然而,在冰箱洗衣机等领域,海尔三桶洗衣机的迅速开发和爆火,也彰显了传统制造业的制造壁垒。

尽管如今流量当道,但毫无疑问的是,在家电领域,如何将流量沉淀为品牌忠诚度,仍需产品力支撑。

2024年上半年,格力主业空调业务营收被美的反超近300亿元,与此同时,小米空调销量突破700万台,可见创新力的重要。

对比雷军“粉丝经济”与董明珠“个人品牌”模式,海尔选择了一条相对中庸的道路,以CEO流量为沟通媒介,贴近用户,场景化产品创新。

而这也与海尔一直以来的“人单合一”观念不谋而合。

长此以往,或许能给海尔的产品创新和品牌打造,带来新的助力。

03结语

发布财报同日,海尔智家公告称,拟每10股派发现金红利9.65元(含税),现金分红比例提升至48.01%。

尽管海尔营收超过格力,但对比之下,不论过往是盈利还是分红,海尔一直都略逊格力一筹,海尔较低的分红率,也一直为人所诟病。

以员工和用户为本的取向和人单合一的分配机制,使得海尔尽管收获较高毛利率,但期间费用较高,净利率相对较低,且分红率也常年处于较低水平,对股东来说不算友好。

而这次将分红率提高到近50%,或许也是因为公司大项海外并购支出基本告一段落,现金流有所充裕。

放眼未来,海尔或许也会逐渐将目光放到内部,对于净利率等进行改善,海尔智家也能迎来更大的成长。